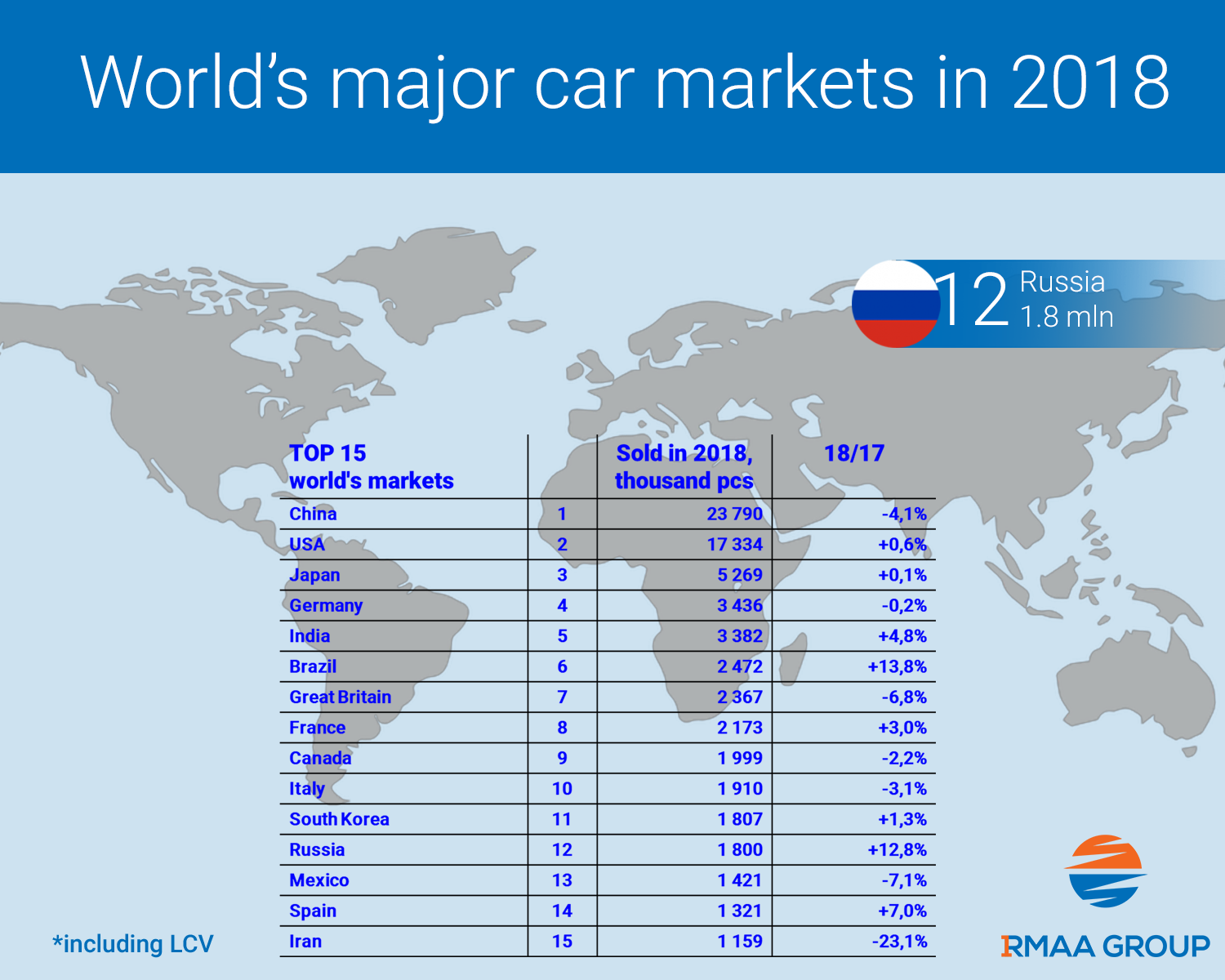

بررسی های صورت گرفته توسط "دپارتمان مطالعات گروه همکاری های صنعتی بازرگانی ایران و روسیه (ICC)" نشان میدهد، در سال 2018، بازار خودروهای سواری و وسایل نقلیه سبک تجاری (LVC) روسیه با پشت سرگذاشتن تقاضای معوق و همچنین پشتیبانی های دولت به میزان 12.8 درصد رشد داشته است. این موضوع می تواند بدلیل افزایش ارزش افزوده و پیش بینی قیمت خودرو، قطعات و مجموعه های وابسته به آن برای سال های آتی و رفع سایر محدودیت های اقتصادی به عنوان عوامل اثرگذار بر این صنعت باشد. بنظر می رسد این رشد در سال های بعد بدلیل کاهش قیمت نفت و تضعیف ارزش روبل تا حدودی کندتر باشد اما رشد پایدار را همچنان شاهد خواهیم بود. همچنین آمادگی فعالان حوزه خودرو و قطعات وابسته برای سرمایه گذاری در پروژه های داخلی این کشور و نیز پتانسیل بسیار بالای صادرات خودرو، قطعات و مجموعه های خودروی ساخت روسیه به سایر کشورهای دنیا، توسعه پایدار این صنعت را در سال های آتی نوید می دهد. همکاری با سایر شرکت های قطعه ساز و مجموعه ساز خارجی برای تکمیل زنجیره ارزش و بهره بردن از مزیت های زنجیره جهانی تامین می تواند مزیت های شرکت های خودروسازی روسی را برای نفوذ در بازارهای جهانی ارتقاء دهد.

بررسی های صورت گرفته توسط "دپارتمان مطالعات گروه همکاری های صنعتی بازرگانی ایران و روسیه (ICC)" نشان میدهد، در سال 2018، بازار خودروهای سواری و وسایل نقلیه سبک تجاری (LVC) روسیه با پشت سرگذاشتن تقاضای معوق و همچنین پشتیبانی های دولت به میزان 12.8 درصد رشد داشته است. این موضوع می تواند بدلیل افزایش ارزش افزوده و پیش بینی قیمت خودرو، قطعات و مجموعه های وابسته به آن برای سال های آتی و رفع سایر محدودیت های اقتصادی به عنوان عوامل اثرگذار بر این صنعت باشد. بنظر می رسد این رشد در سال های بعد بدلیل کاهش قیمت نفت و تضعیف ارزش روبل تا حدودی کندتر باشد اما رشد پایدار را همچنان شاهد خواهیم بود. همچنین آمادگی فعالان حوزه خودرو و قطعات وابسته برای سرمایه گذاری در پروژه های داخلی این کشور و نیز پتانسیل بسیار بالای صادرات خودرو، قطعات و مجموعه های خودروی ساخت روسیه به سایر کشورهای دنیا، توسعه پایدار این صنعت را در سال های آتی نوید می دهد. همکاری با سایر شرکت های قطعه ساز و مجموعه ساز خارجی برای تکمیل زنجیره ارزش و بهره بردن از مزیت های زنجیره جهانی تامین می تواند مزیت های شرکت های خودروسازی روسی را برای نفوذ در بازارهای جهانی ارتقاء دهد.

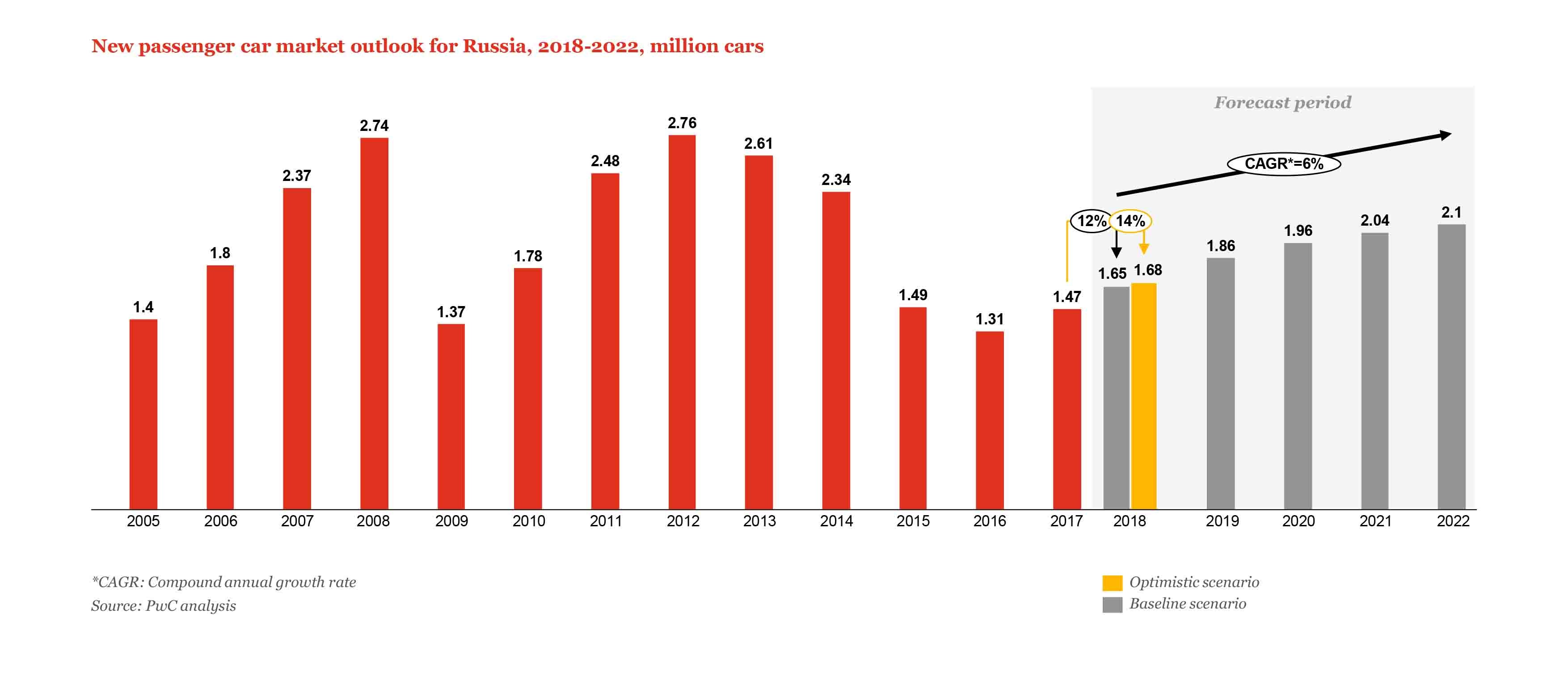

در حال حاضر حدود 600 هزار نفر معادل یک درصد جمعیت شاغلین این کشور بصورت مستقیم در صنعت خودروسازی و قطعه سازی مشغول به فعالیت هستند. میزان تولید خودرو در کشور روسیه در سال 2016 در حدود 1،500،000 عدد بوده است که از این نظر در جایگاه 12 رتبه بندی کشورها قرار گرفته است. پیش بینی می شود میزان تولید در سال 2021 در این کشور به 2،100،000 عدد در سال برسد. علاوه بر شرکت لادا، بسیاری از شرکت های خودروسازی دنیا نظیر هیوندا، تویوتا، نیسان، شرولت، کیا، رنو، فلوکس واگن، اسکودا و ... در این کشور سایت تولید دارند و عمده خودروهای سواری سبک موجود در بازار روسیه، در سایت های داخلی این شرکت ها در کشور روسیه تولید می شود. همچنین شرکت هایی نظیر GAZ، UAZ، لادا، مرسدس بنز، فورد، فولکس واگن، فیات، هیوندا، پژو، ایویکو و ... به تولید خودروهای سنگین مشغول هستند.

در سال 2019 در روسیه نرخ رشد فروش خودروهای سواری سبک تقریبا سه برابر نرخ رشد خودروهای تجاری سبک (LCV) بوده است (6/13 درصد در برابر 6/4 درصد) که نسبت به سال گذشته، 7 درصد کاهش را نشان می دهد. با توجه به وضعیت کلان اقتصاد، شرکت های کوچک و متوسط، نوسازی ناوگان حمل و نقل خود را به تعویق انداخته اند. همچنین افزایش هزینه های تامین مالی باعث شده تا در نیمه دوم سال 2018، فشار روی بازار افزایش قابل توجهی داشته باشد.

کاهش فروش خودروهای تجاری سبک (LCV) ممکن است نشانه برای کاهش فروش سایر خودروهای سبک در این کشور باشد چرا که این دو الگوی نسبتا مشابه ای را طی سال های اخیر، البته با تاخیر زمانی دنبال می کردند.

طی سال های گذشته لادا، کیا، هیوندا و رنو برندهای اصلی خودروهای سواری سبک در بازار روسیه بوده است و تقریبا 50  درصد سهم بازار فروش این نوع از خودروها را در این کشور شامل می شوند. بسیاری از شرکت های خودروسازی در دنیا از طریق استراتژی ادغام با شرکت های روسی قصد دارند تا جایگاه خود را در بازار این کشور تقویت کنند. فاکتورهای اصلی این همکاری و مشارکت شامل ایجاد و توسعه خطوط گسترده تولید بویژه در بخش SUV، مدیریت هزینه ها و تمرکز حمایت های دولتی بر روی پروژه های تولید انبوه خودرو از طریق مشارکت شرکای خارجی با شرکت های داخلی است.

درصد سهم بازار فروش این نوع از خودروها را در این کشور شامل می شوند. بسیاری از شرکت های خودروسازی در دنیا از طریق استراتژی ادغام با شرکت های روسی قصد دارند تا جایگاه خود را در بازار این کشور تقویت کنند. فاکتورهای اصلی این همکاری و مشارکت شامل ایجاد و توسعه خطوط گسترده تولید بویژه در بخش SUV، مدیریت هزینه ها و تمرکز حمایت های دولتی بر روی پروژه های تولید انبوه خودرو از طریق مشارکت شرکای خارجی با شرکت های داخلی است.

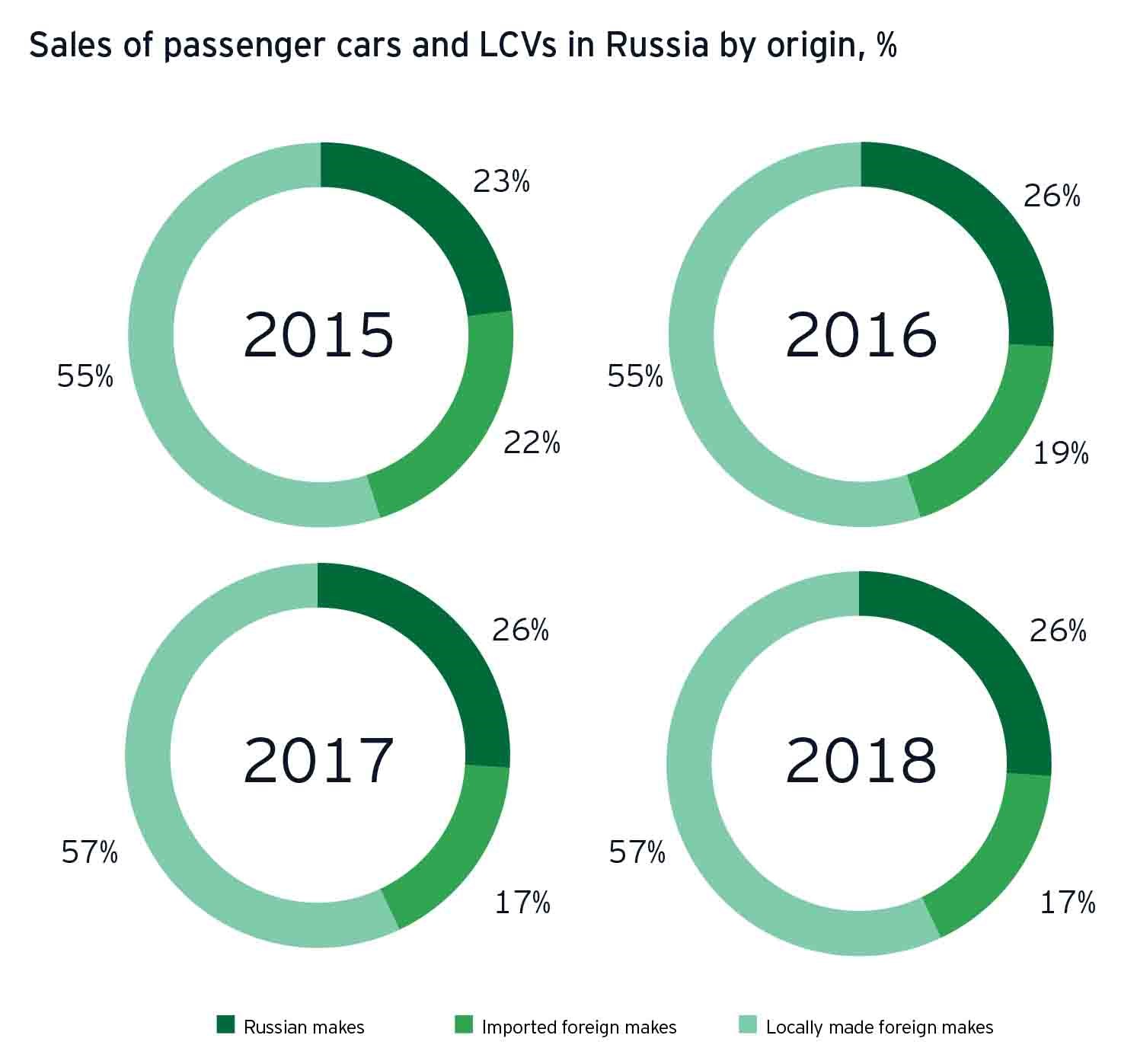

علیرغم رشد فروش خودروهای کلاس متوسط سواری سبک از 9500 به 146900 عدد، سهم این گروه از خودروها از فروش کل طی دو سال گذشته کاهش یافته و تمایل مردم روسیه به سمت خرید خودروهای ارزان تر تغییر کرده است. طی سال های 2017 و 2018 تولید خودرو و استفاده از ظرفیت های صنعت خودروسازی در کشور روسیه بدلیل تقاضای بالا افزایش یافته است. اتخاذ استراتژی صادراتی دولت روسیه یکی دیگر از عامل های افزایش میزان تولید طی این سال ها بوده است. در سال 2018 صادرات به میزان 11 درصد نسبت به سال پیش رشد کرده و به 4/3 میلیارد دلار رسیده است که این فراتر از اهداف تعیین شده می باشد. صادرات قطعات خودرو نیز به میزان 1/26 درصد رشد داشته است.

در حال حاضر لادا با 21 درصد، کیا 14 درصد، هیودای 11 درصد، رنو 9درصد، نیسان و تویوتا هر کدام 6 درصد، فولکس واگن و اسکودا هر کدام 5 درصد، فورد 2 درصد و سایر شرکت های خودروسازی 21 درصد از سهم بازار خودروهای سبک سواری و تجاری را در این کشور به خود اختصاص داده اند.

بیش از 50 درصد خودروهای سواری سبک در این کشور عمری بیش از 10 سال دارند. این مساله بدین معنی است که میزان تقاضا در بازار لوازم یدکی (After Market) بسیار بالاست.

در سال 2018، اندازه بازار لوازم یدکی در کشور روسیه 2/21 میلیارد دلار برآورد شده است. سه حوزه لاستیک و تایر 3/12 درصد ، قطعات سیستم تعلیق 6/10 درصد، روغن و روانکارها 7/7 درصد معاملات را به خود اختصاص داده است.

در حال حاضر واردات قطعات و لوازم خودرو به کشور روسیه به اشکال زیر صورت می گیرد:

الف – قطعات اصلی (New Original Parts):

این قطعات توسط شرکت های اصلی خودروسازی نظیر تویوتا، نیسان، رنو و ... تامین می شود. این نوع قطعات معمولا توسط تولید کنندگان خودرو و تامین کنندگان مجاز استفاده و یا در فروشگاه های خرده فروشی مجاز به فروش می رسد.

ب – قطعات غیر اصلی (New Non Original Parts):

این نوع قطعات توسط شرکت های مستقل قطعه سازی تولید و در بازار (After Market) با برند خود این شرکت ها و نه برند خودروساز عرضه می شود. این نوع قطعات در فروشگاه های لوازم یدکی عرضه و معمولا در مراکز خدمات تعمیرگاهی مورد استفاده قرار میگیرد. قیمت اینگونه قطعات معمولا 30 تا 60 درصد ارزان تر از قطعات اصلی می باشد. برندهای مطرح قطعات خودرو در این بازار NGK، KYB و Nisshinbo می باشند.

-

کد قطعات خودرو 8708 می باشد. تعرفه واردات این نوع قطعات بطور متوسط 5 درصد است. بر اساس اطلاعات گمرک روسیه در سال 2016 بیشترین میزان واردات قطعات از کشورهای آلمان (64/15 درصد)، چین (48/14 درصد)، ژاپن (53/12 درصد) کره جنوبی (57/11) بوده است. کشورهای رومانی، آمریکا، سوئیس، فرانسه، بلاروس، اسلواکی، ترکیه، لهستان، مکزیک، ایتالیا، هند و انگلستان به ترتیب در رده های بعدی قرار دارند.

در روسیه هم مانند همه کشورهای صنعتی بزرگ قوانین خاصی برای واردات قطعات وجود دارد. این قوانین شامل تطابق با استاندارد Gost-R، داشتن مستندات و توضیحات فنی محصول، داشتن گواهینامه ISO و همچنین تایید قطعه از سوی شرکتهای سازنده خودرو می باشد.

بازار قطعات ایران، عمدتا غرب روسیه است، چون هر چه در روسیه به شرق برویم قدرت مانور شرکتهای ژاپنی، چینی و تایوانی بیشتر بوده و ما رقبای جدی در این مناطق داریم. آن دسته از قطعهسازان ایرانی که برنامهای برای صادرات به روسیه دارند، باید استراتژی درستی را اتخاذ کنند و نقشه راه علمی را پی بگیرند تا سهم مناسبی از بازار بزرگ 21 میلیارد دلاری روسیه را بهدست آورند. بازار قطعات خودرو روسیه به دو بخش شرق و غرب تقسیم میشود که بدون شناخت مشخصات هر دو بخش نمیتوان در صادرات موفق شد.

انتخاب غرب روسیه برای فعالیت شرکت های ایرانی به این دلیل است که بخش شرقی کشور بهویژه ایالت ولادی وستوک همسایه ژاپن و چین بوده و قطعات ساخت ژاپن، چین و تایوان به وفور بهطور قانونی و اندکی قاچاق و دست دوم وارد و توزیع میشوند؛ علاوهبر اینکه شناخت ما از غرب روسیه بیشتر از شرق آن است.

سازنده و صادرکننده ایرانی اگر به توانمندی کمی و کیفی خود اعتماد داشته باشد، باید با تولیدکنندگان داخلی قطعات در روسیه وارد تعامل شده و از حرکت انفرادی و مستقل پرهیز کند و از سوی دیگر، قطعات تولیدی مربوط به خودروهای خارجی باید تحت برنامه و روش خاصی در روسیه بازاریابی شوند. کسب سهم بازار بزرگ (21 میلیارد دلاری قطعات روسیه) حوصله، هزینه و مهمتر توان فکری بالایی میطلبد؛ بنابراین حضور فیزیکی در بازار هدف، مشتریهای اصلی و توانمند را جذب و اعتماد منابع مالی را جلب میکند. گروه همکاری های صنعتی بازرگانی ایران و روسیه (ICC) با دارا بودن دفاتر و شرکت های حقوقی ثبت شده در روسیه و ایران و همچنین به پشتوانه مدیران و کارشناسان با تجربه روسی و ایرانی در حوزه قطعات و مجموعه های خودرو و نیز ارتباطات گسترده تجاری با شرکت های خودروساز، قطعه ساز و تامین کنندگان اصلی این کشور حضور شما در بازار بزرگ فدراسیون روسیه را تضمین میکند. در حال حاضر این گروه با شرکت هایی مختلفی از ایران، هندوستان، ترکیه، ایتالیا، ژاپن، تایوان، مکزیک و ... برای توسعه بازار در فدراسیون روسیه همکاری می کند.

همانطور که گفته شد مشارکت با شرکتهای تولید قطعات محلی (سرمایهگذاری، انتقال فناوری، مشارکت در ساخت در ایران یا روسیه، ساخت به سفارش برند روسی، تکمیل قطعه و ایجاد ارزشافزوده در روسیه و...) عامل مهمی برای موفقیت شرکتهای تولیدکننده قطعات خودرو ایرانی است.